こんぬつゎ!鼻ツっぺです♪

今日はね、トレーダーなら一度は絶対経験するあの悩みを持ってきたよ。

「検証ではめちゃくちゃ勝てるのに、実際のトレードだと負けるんですけど……」

これ、本当に多い相談なんだよ。

バックテストでは資金曲線が綺麗に右肩上がり。勝率もいい。リスクリワードも理想的。なのに実戦では負ける。

「検証って意味ないのかな……」

「相場が変わったのかな?」

「自分には才能がないのかな……」

って落ち込む気持ち、めちゃくちゃわかるよ。僕も通った道だから(泣)。

もし君が今、勝てる手法を探して迷子になっているなら、それは終わりのない「聖杯探し」の罠に片足を突っ込んでいるかもしれないから気をつけてね。

でもね、正直に言うね。

検証が間違ってるわけじゃない。問題は別のところにある。

その正体、今日は5つに分けてしっかり話していくよ♪

バックテストと実戦は「別のゲーム」

まずここを頭に入れておいてほしい。

バックテストと実際のトレードって、同じゲームのように見えて、実は全然別物なんだよ。

地図と現地、みたいなもの。同じ場所を描いてるはずなのに、現地では天気も交通渋滞も工事もある。地図通りに進めないことが普通に起きる。

だから「検証では勝てるのに実戦では負ける」のは、珍しくも異常でもない。でもそのズレには、ちゃんと理由があるんだよ。5つ、順番に見ていこう。

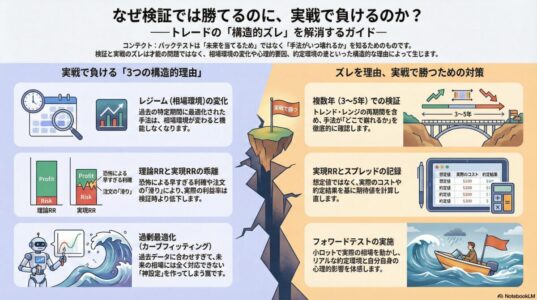

理由① レジーム変化を無視している

これが一番大きいと思う。

相場って、「環境(レジーム)」が変わるんだよね。

- トレンド相場

- レンジ相場

- 低ボラティリティ

- 高ボラティリティ

同じ通貨ペアでも、年によって全然キャラクターが違う。例えば2020年は世界的に相場が大きく動いた年。でも2021年はレンジ相場が多かった。同じドル円でも、手法の結果はガラっと変わるんだよ。

バックテストって、過去の「特定の期間」を使うよね。ということは、その期間に最適化された手法になってる可能性があるんだよ。

トレンド相場で作った手法を、レンジ相場で使ったら?当然苦しくなる。これがレジーム変化の問題。

今まで調子が良かったのに、ある日突然勝てなくなり、手法が崩壊する理由の多くは、この相場環境の変化に対応できていないからなんだ。

そしてここが一番やりがちなミスなんだけど、多くの人って「自分の手法が勝てた期間」だけをバックテストして満足してしまうんだよ(笑)。

本当に見るべきは「勝てなかった期間」なんだよね。どんな環境で手法が壊れるのか。そこを確認しないと、実戦で相場が変わった途端に崩れる。

理由② 理論RRと実現RRが違う

次に、これ。意外と見落とされるけどめちゃくちゃ重要なポイント。

検証ノートには綺麗に書いてある。「損切り−1R、利確+2R」って。でも実戦ではどうなるか……

利確ギリギリまで伸びたのに反転して、怖くなって早めに決済 → +1.1R

損切りは逆に少し滑って → −1.2R

これが積み重なっていくと、いつの間にか……

平均利益:+1.1R

平均損失:−1.2R

検証のRRとは別物になってるんだよ(汗)。

こうなると期待値の計算が全部ずれてくる。手法が悪いんじゃなくて、運用が検証と違ってるんだよね。

「リスクリワードさえ良ければ勝てる」と信じている人は、リスクリワードと勝率のバランスに潜む「神話」を一度疑ったほうがいいかもしれない。

実戦では「利益が出てきたら怖くなって逃げたい」という心理が必ず働く。それが実現RRを削ってく。だからこそ、高い勝率を目指すだけじゃなく、勝率40%でも利益を残すためのカラクリを理解して、実際のトレード記録から「本当の平均利益R」を割り出すことが絶対必要なんだよ。

理由③ スプレッドと滑りが存在する

バックテストは綺麗。でもリアル相場は「汚い」んだよ(笑)。

指標発表の時、ロンドンオープン、NYクローズ……こういうタイミングってスプレッドが広がるんだよね。さらに成行注文を出すと、想定より悪い価格で約定することがある。これを「滑り」と言うよ。

例えばこういうケース。

10pipsを狙うスキャルピングの手法で、スプレッドが普段より2pips広がったら?

利益の20%が消える計算になる。これ、検証では無視されてることが多いんだよ。

「たった2pipsじゃん」って思うかもしれないけど、これが100回・200回と積み重なると、期待値をじわじわ削っていく。

こういうコストや環境のズレを無視して、「資金管理さえ徹底すれば勝てる」と思い込んでいると、いつまで経っても資金が増えない原因になるから要注意だよ。

理由④ 約定環境が検証と違う

これね、意外な盲点なんだよ。

バックテストって「その価格で必ず入れる」前提で計算される。でも実戦では……

- ヒゲでちょっと触っただけで約定しないことがある

- ブレイクのタイミングで置いていかれる

- 指値が通らない

これ、普通に起きるんだよ。特に流動性が薄い時間帯や、クロス円・マイナー通貨を使ってる時は差が大きくなる。

検証では「入れたことにしてる」トレードが、実戦では「入れなかった」なんてことが積み重なると、全体の結果が変わってくるんだよね。

理由⑤ 過剰最適化(カーブフィッティング)の罠

最後、これが一番危険かもしれない。

バックテストをしながら、こういうことをやりがちなんだよ。

「損切りを15pipsにしよう……いや18pipsの方が結果がいいな……22pipsにしたら勝率上がった!」

こうやってパラメーターを細かく調整していくと、気づいたらその過去データにだけ最適化された手法になってるんだよ。これを過剰最適化(カーブフィッティング)と言う。

過去には神がかった結果を出す。でも未来には全く機能しない。

「検証では神、実戦では凡人」になる理由がこれ。バックテストを重ねれば重ねるほど、無意識に「過去に勝てる設定」へ最適化していってしまうんだよ(汗)。

怖いのは、「期待値はプラスのはずなのに破産する」という矛盾が、この過剰最適化によって引き起こされることなんだ。

じゃあ検証は意味ないの?

絶対そんなことはない!むしろ逆だよ。

検証は絶対必要。

ただし、目的を正しく理解してほしいんだよ。

検証の目的は「未来を当てること」じゃない。

「手法の壊れ方を知ること」なんだよ。

- どんな相場環境で負けるのか

- どれくらいドローダウンするのか

- 最大連敗は何回くらい来るのか

これを知るための作業なんだよね。「勝てた期間だけ見て満足する」じゃなくて、「どこで崩れるかを知る」ための検証が本物の検証だよ。

実戦と検証のズレを減らすには

じゃあ具体的にどうすればいいの?ってとこだよね。シンプルにいくよ♪

① 複数年でバックテストする

トレンド相場もレンジ相場も含む期間で検証する。「勝てた1年」だけじゃなくて、3〜5年分を見ること。環境が変わった時に手法がどうなるか、ちゃんと確認しよう。

② 実現RRを毎回記録する

設定したTP・SLの比率じゃなくて、「実際に取れた利益R」を毎回記録する。これが本当の実力を映す鏡だよ。ズレてたら、どこで利確・損切りの判断がブレてるか見直すきっかけになる。

③ スプレッドを込みで計算する

特に短期足を使う人は必須。使ってる時間帯のスプレッド実態を確認して、それを期待値計算に組み込もう。

④ 正確なロット管理と発注を行う

実戦でメンタルがブレてRRがおかしくなる原因の一つは、「ロット計算の迷い」や「発注のもたつき」にあることが多いんだ。

毎回電卓を叩いて計算している間に相場が動いてしまったり、計算間違いでリスクを取りすぎたりしていれば、検証通りの結果が出ないのは当然だよね。

そういう「人的ミス」や「計算の手間」を極限まで減らしたいなら、こういうツールに頼るのもプロの選択だよ。

>> 【人的ミスを排除】検証結果を再現するための発注補助ツール

⑤ フォワードテストを挟む

バックテストの後は、いきなり本番ではなく小ロットで実際に動く相場で検証(フォワードテスト)をやってみよう。リアルなスプレッド・約定環境・心理を体感できる。検証と実戦のズレに気づく一番の方法だよ。

このステップを踏むことで、「手法」と「資金管理」のどちらを優先すべきかという順序も、自然と見えてくるはずだよ。

勝てないのは「才能のなさ」じゃない

最後にこれだけ言わせてほしい。

バックテストで勝てて実戦で負けるのは、才能の問題でも運の問題でもないんだよ。

- レジームが変わってた

- 実現RRが検証と違ってた

- スプレッドや滑りを考慮してなかった

- 約定環境が違った

- 過剰最適化してた

全部、理由がある構造的なズレなんだよ。理由がわかるということは、改善できるということ。

この5つのズレを理解した瞬間、検証はただの幻想じゃなくなる。現実とつながった、本当に使える武器になるんだよ♪

まとめ

今日の話を整理するね。

バックテストと実戦がズレる理由は5つ。

レジーム変化(相場環境の変化)、理論RRと実現RRのズレ、スプレッドと滑り、約定環境の違い、そして過剰最適化。

どれも「才能がない」とか「運が悪い」とかじゃなくて、構造的な話なんだよ。そしてどれも、理解すれば対策できる。

検証の目的を「勝てることを証明するため」から「壊れ方を知るため」に変えるだけで、トレードへの向き合い方がガラっと変わってくるよ。

最終的に目指すべきは、一時的な勝ちじゃなくて、どんな相場でも市場から退場せずに生き残るための「生存戦略」を構築すること。今日の気づきが、その第一歩になれば嬉しいな。

ぜひ今日の5つ、自分のバックテストに当てはめて見直してみてね。質問あったらコメントしてくれると嬉しいな♪

最後まで読んでくれてありがとう!君のトレードがうまくいくこと、鼻ツっぺは本気で応援してるよ☆また役立つ情報シェアするね、次回もお楽しみに~!

{kind=link}