📚 この記事は「確率論Hub」です

勝率・リスクリワード・破産確率・実現RRを体系的に学べる17本の記事をまとめています。

初めての方は上から順に、復習の方は気になるセクションから読み進めてください。

勝率70%なのに口座残高が増えない。むしろ減ってる。

逆に、勝率40%くらいしかないのに、着実に資金を伸ばしてるトレーダーもいる。

この差って、何だと思う?

実は答えはシンプル。FXは確率ゲームだけど、勝率ゲームじゃないんだ。

今日はこの「確率論の本質」を、数式と具体例を使って一緒に解き明かしていこう♪

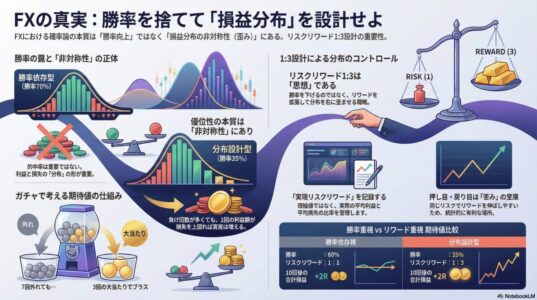

【結論】FX確率論の本質は「損益分布の非対称性」

最初に結論を言っちゃうね。

FXは確率論で成立するゲーム。でも、勝率を上げるゲームじゃない。

重要なのは3つ:

- 期待値がプラスかどうか(1トレードあたりの平均利益)

- 損益分布が右に歪んでいるか(負けより勝ちが大きい状態)

- 破産確率が十分低いか(資金が尽きるリスク)

この3つが揃えば、勝率40%でも資金は増える。逆に勝率70%でも、この3つが崩れていれば負ける。

📌 ポイント: 「何回勝つか」ではなく「トータルでいくら残るか」が確率論の本質。

FXにおける確率論の正体

確率論とは「大数の法則」を前提にしたゲーム

確率論っていうのは、簡単に言うと「回数を重ねれば理論値に近づく」という法則を使った考え方。

具体例:コイントス

- 10回投げる → 表6回、裏4回(偏る)

- 100回投げる → 表52回、裏48回(少し偏る)

- 1000回投げる → 表501回、裏499回(ほぼ50:50)

FXも同じ。10回のトレードでは運に左右されるけど、100回、200回と重ねれば、設計した期待値に収束していくんだ。

期待値の計算式

期待値は以下の式で計算できるよ:

期待値 = (勝率 × 平均利益) - (負率 × 平均損失)

例1:勝率70%でも負けるケース

- 勝率:70%

- 平均利益:+10pips

- 平均損失:-30pips

期待値 = (0.7 × 10) - (0.3 × 30)

= 7 - 9

= -2pips(マイナス!)

例2:勝率40%でも勝てるケース

- 勝率:40%

- 平均利益:+60pips

- 平均損失:-20pips

期待値 = (0.4 × 60) - (0.6 × 20)

= 24 - 12

= +12pips(プラス!)

つまり——勝率が低くても、平均利益が大きければ期待値はプラスになるんだよ。

勝率だけでは勝てない理由【具体例で理解する】

ケーススタディ:同じ勝率60%でも結果が真逆

トレーダーA(勝率60%・損益マイナス)

- 勝ちトレード:+5pips × 60回 = +300pips

- 負けトレード:-15pips × 40回 = -600pips

- 合計:-300pips

トレーダーB(勝率60%・損益プラス)

- 勝ちトレード:+30pips × 60回 = +1,800pips

- 負けトレード:-10pips × 40回 = -400pips

- 合計:+1,400pips

同じ勝率60%なのに、結果は天と地の差。なぜか?

答え:リスクリワード(損益比率)が違うから。

- トレーダーA:リスクリワード = 5:15 = 1:3(逆) → 負けの方が大きい

- トレーダーB:リスクリワード = 30:10 = 3:1 → 勝ちの方が大きい

勝率が同じでも、「1回あたりの勝ち負けの大きさ」が違えば結果は真逆になるんだ。

初心者がハマる「利小損大」の罠

初心者がやりがちなのがこれ:

- +10pipsで「やった!利確!」

- -30pipsで「まだ戻るかも…」と粘る

- 結果、勝率70%でも口座残高マイナス

これ、僕も昔やってた(汗)。「勝率高い = 優秀」って思い込んでたんだよね。でも実際は「小さく勝って大きく負ける」という最悪のパターンだった。

リスクリワードとの関係【計算式で理解する】

必要勝率の計算式

リスクリワード(RR)が決まれば、必要な最低勝率が計算できるよ:

必要勝率(%) = 損失 ÷ (利益 + 損失) × 100

リスクリワード1:1の場合

必要勝率 = 1 ÷ (1 + 1) × 100 = 50%

リスクリワード1:2の場合

必要勝率 = 1 ÷ (2 + 1) × 100 = 33.3%

リスクリワード1:3の場合

必要勝率 = 1 ÷ (3 + 1) × 100 = 25%

つまり、リスクリワードが1:3なら、勝率25%でもトントン。それ以上勝てれば利益が出るんだ。

勝率とリスクリワードの関係表

| リスクリワード | 必要勝率 | 実現勝率40%の場合 |

|---|---|---|

| 1:1 | 50% | ❌ 負ける |

| 1:2 | 33.3% | ✅ 勝てる |

| 1:3 | 25% | ✅ 勝てる |

| 1:4 | 20% | ✅ 勝てる |

この表を見れば分かる通り、リスクリワードが良ければ、低い勝率でも十分勝てるんだよ。

連敗はなぜ起きるのか【確率視点で理解する】

勝率50%でも5連敗する確率

「勝率50%なら2回に1回は勝てるはず!」って思うよね。でも現実は違う。

5連敗する確率の計算:

0.5 × 0.5 × 0.5 × 0.5 × 0.5 = 0.03125 = 約3.1%

つまり、勝率50%でも、100回トレードすれば3回くらいは5連敗が来るんだ。

勝率別の連敗確率表

| 勝率 | 3連敗確率 | 5連敗確率 | 10連敗確率 |

|---|---|---|---|

| 50% | 12.5% | 3.1% | 0.1% |

| 40% | 21.6% | 7.8% | 0.6% |

| 35% | 27.5% | 11.6% | 1.3% |

勝率35%なら、100回トレードで約12回は5連敗が来る。これは異常じゃない。統計上、普通のことなんだ。

📌 重要: 連敗は「手法が悪い証拠」じゃなくて「確率の範囲内」。焦って手法を変えるのが一番危険。

初心者がやりがちな勘違い5選

勘違い①「勝率70%を目指すべき」

真実: 勝率70%を目指すと、利確が早くなり、リスクリワードが悪化する。結果、期待値がマイナスになる。

正しい考え方: 勝率は40〜50%で十分。リスクリワードを1:2以上に保つ方が重要。

勘違い②「損切りを遠くすれば勝率が上がる」

真実: 損切りを遠くすると、確かに勝率は上がる。でも1回の負けが大きくなり、期待値は悪化する。

正しい考え方: 損切りは「根拠が否定されるポイント」に置く。距離で決めない。

勘違い③「連敗したら手法が悪い」

真実: 勝率50%でも5連敗は3%の確率で起きる。100回やれば3回は来る計算。

正しい考え方: 連敗は統計の範囲内。最低100回はデータを取ってから判断する。

勘違い④「エントリー回数を増やせば勝てる」

真実: 期待値がマイナスの手法で回数を増やすと、損失が加速するだけ。

正しい考え方: まず期待値をプラスにする。その後、回数を増やして期待値を実現する。

この「回数を増やせば勝てる」という発想は、ブレイクアウトで勝てない人に特に多いパターンなんだ。「ラインを抜けたら全部エントリー」ではなく、「条件が揃ったときだけ」が正解だよ。

勘違い⑤「バックテストで勝率60%なら実戦でも勝てる」

真実: バックテストは過去の最適解。実戦では滑り・スプレッド・感情が入り、勝率は5〜10%落ちる。

正しい考え方: バックテストで勝率60%なら、実戦では50%と想定して設計する。

実践での使い方【重要】

STEP1:自分の期待値を計算する

まず過去20〜30トレードのデータから:

- 勝率を計算(勝ちトレード数 ÷ 全トレード数)

- 平均利益を計算(勝ちトレードの平均pips)

- 平均損失を計算(負けトレードの平均pips)

- 期待値を計算

計算例:

- 30トレード中、勝ち12回、負け18回

- 勝率:12 ÷ 30 = 40%

- 平均利益:+45pips

- 平均損失:-18pips

期待値 = (0.4 × 45) - (0.6 × 18)

= 18 - 10.8

= +7.2pips(プラス!)

この場合、期待値はプラスだから、回数を重ねれば勝てる設計になってる。

STEP2:リスクリワードを設計する

期待値がマイナスだった場合、リスクリワードを改善する:

- 利確目標を遠くする(+30pips → +50pips)

- 損切りを近くする(-20pips → -15pips)

- または、エントリータイミングを厳選する

ブレイクアウト手法を使っている人は、エントリー設計の見直しが特に重要。「抜けたから入る」ではなく、「上位足の環境・スイング構造・抜ける意味」の3条件を確認してからエントリーすると、リスクリワードが劇的に改善するよ。

STEP3:最低リスク%を決める

破産確率を抑えるために、1トレードあたりのリスクを制限する:

- 勝率50%以上 → 2%以下

- 勝率40〜50% → 1.5%以下

- 勝率40%未満 → 1%以下

これを守れば、連敗が来ても資金が尽きる心配はほぼない。

STEP4:100回データを取る

確率論は「大数の法則」が前提。最低100回はトレードして、データを取る。

- 30回で判断 → 運の影響が大きすぎる

- 100回で判断 → 確率が見えてくる

- 300回で判断 → かなり信頼できる

焦らず、データを積み上げることが大事だよ♪

僕の失敗体験談【リアルな話】

勝率80%で破産寸前だった頃

恥ずかしい話なんだけど、僕も最初は完全に勝率信者だったんだ(汗)。

2021年の春頃、勝率80%を誇ってた時期があって。「俺、天才かも?」って本気で思ってた(笑)。

でも実態はこう:

- +5pipsで即利確(ドキドキが嫌で)

- -30pipsまで粘る(「戻るはず」と信じて)

- 勝率80%だけど、月間-150pips

100回トレードして80回勝つ。でも、

- 勝ち:+5pips × 80回 = +400pips

- 負け:-30pips × 20回 = -600pips

- 合計:-200pips

「なんで勝率高いのに減るの???」って本気で悩んでた。

気づいたのは「期待値」の概念

ある日、期待値の計算式を知って、自分のトレードに当てはめてみたんだ。

期待値 = (0.8 × 5) - (0.2 × 30)

= 4 - 6

= -2pips

これ見た瞬間、「あ、俺負ける設計だったんだ…」って理解した。

そこから変えたこと:

- 利確目標を+30pipsに延ばす

- 損切りを-15pipsに近づける

- 勝率は60%に落ちたけど、月間+200pips達成

勝率が下がったのに、利益は増えた。これが確率論の威力なんだよね。

よくある質問(FAQ)

Q1. FXは運ゲーですか?それとも実力ゲーですか?

A: 短期(10回)では運の影響が大きいけど、長期(100回以上)では実力が反映されるゲーム。実力とは「期待値がプラスの設計を作り、それを守り続ける力」のこと。運ゲーでもあり、実力ゲーでもあるんだ。

Q2. 勝率何%を目指すべきですか?

A: リスクリワードによる。RR1:3なら勝率35%で十分プラス。RR1:2なら40%以上が目安。勝率は目標じゃなくて、結果として出る数字。まずリスクリワードを設計して、そこから逆算した最低勝率をクリアすればOKだよ。

Q3. 連敗が続くと不安です。どう考えればいいですか?

A: 勝率40%なら、10回中6回は負ける計算。5連敗も約8%の確率で起きる(100回やれば8回くらい来る)。連敗は異常じゃなくて統計の範囲内。期待値がプラスなら、回数を重ねれば必ず収束するよ。感情じゃなくて数字で見る癖をつけよう。

Q4. 期待値がプラスなのに負け続けるのはなぜ?

A: 2つの可能性がある。①サンプル数が少ない(30回以下だと運の影響が大きい)。②実戦とバックテストでズレがある(滑り・感情・執行ミス)。まず100回データを取って、それでも負けるなら設計を見直そう。

Q5. リスクリワードと勝率、どちらを優先すべきですか?

A: どちらでもなく、期待値がプラスになる組み合わせを探すのが正解。極端な例だと、勝率90%でもRR1:10(逆)ならマイナス。勝率20%でもRR1:5ならプラス。大事なのは「掛け算した結果」だよ。

まとめ:確率論の本質は「予測」じゃなくて「設計」

FXにおける確率論の本質は、「次のトレードが勝つか予測する」ためのものじゃない。

「100回やったときにプラスになる設計を作る」ためのもの。

ポイントをまとめるとこんな感じ:

- ✔ 勝率は目標じゃなくて結果

- ✔ 期待値がプラスなら、勝率40%でも勝てる

- ✔ リスクリワードが1:2以上なら優位性がある

- ✔ 連敗は統計の範囲内

- ✔ 最低100回データを取ってから判断する

確率論を理解すると、「次が当たるか」に一喜一憂しなくなる。

「今日は3連敗したけど、期待値+7pipsの設計だから100回やれば+700pipsになる」って冷静に見られるようになるんだ。

焦らなくていい。未来を当てなくていい。設計を信じて、回数を重ねればいい。

それが、確率論的トレーダーの道だよ♪

📄 この記事の内容をまとめたPDFがあるよ♪

「FX確率論の本質」を図解でおさらいできる資料だよ。

ボタンをクリックするとブラウザの別タブで開くから、スマホでもPCでもそのまま読めるよ☆

※ダウンロードではなくブラウザ表示になります

📚 確率論Hub|関連コンテンツ 全17本

このページを起点に、確率論テーマの記事をすべてリンクしています。

【確率論の基礎】

- ▶ FX確率論・入門|損益分布を歪ませる仕組み

- ▶ 【FXと確率論】勝率50%でも連敗する理由。保険会社の仕組みで解説

- ▶ FXはギャンブルである|否定する人ほど相場で迷う

- ▶ FXは勝率とRRどちらが重要?期待値から見る本当の答え

【勝率・連敗・破産確率】

- ▶ FXは勝率何%から勝てる?必要勝率を計算で解説

- ▶ FXは勝率40%でも勝てる?連敗確率と必要条件を解説

- ▶ FXで◯連敗する確率は?勝率別にシミュレーションで解説

- ▶ FXの破産確率はどれくらい?勝率とリスク%から数式で計算

- ▶ FXは1回何%リスクが安全?勝率別の安全リスク%早見表

【リスクリワード設計】

- ▶ リスクリワード1:3手法の構築|確率論と分布設計で優位性を作る

- ▶ 「1:3のはず」が増えない理由|期待RRと実現RRの話

- ▶ FXで稼ぐ本質は「実現リスクリワード」にある

- ▶ 押し目・戻り目はなぜ機能する?確率論とRRで見る優位性の正体

【メンタル・実戦応用】

最後まで読んでくれてありがとう!質問や感想はコメントで気軽に書いてね。一緒に確率論的トレーダーを目指そう♪

⚠️ リスク警告: FX取引には元本割れのリスクがあります。余剰資金での運用・適切なロット管理を徹底してください。本記事は特定の投資を勧めるものではありません。

{kind=link}